Cách phân biệt giữa hóa đơn xóa bỏ và hóa đơn hủy khi làm báo cáo sử dụng hóa đơn

- Lượt xem: 923

- Tweet

Cách phân biệt giữa hóa đơn xóa bỏ và hóa đơn hủy khi làm báo cáo sử dụng hóa đơn

– Còn Hủy: là làm biên bản hủy, hoặc biên bản thu hồi hóa đơn (theo

Nhưng thực tế thì hiểu như vậy là không đúng.Tất cả hóa đơn viết sai, đã xé hoặc chưa xé khỏi cuống, có làm biên bản hủy hay thu hồi thì khi làm báo cáo tình hình sử dụng hóa đơn các bạn vẫn phải đưa vào Cột ” XÓA BỎ”

Các hóa đơn được đưa vào cột ” HỦY ” là các hóa đơn được phép hủy theo điều 29 của Thông tư 39/2014/TT-BTC

Xin được trích một công văn của Cục thuế thành phố HCM hướng dẫn về việc phân biệt này như sau:

” Căn cứ hướng dẫn trên, đối với những hóa đơn lập sai nhưng chưa giao người mua thì người bán gạch chéo các liên và lưu tại cuống hoặc hóa đơn đã lập và đã giao cho người mua (chưa kê khai thuế) sau đó phát hiện sai thì hai bên (bán và mua) lập biên bản thu hồi hóa đơn đã lập sai, khi báo cáo tình hình sử dụng hóa đơn theo mẫu BC26/AC thì Công ty đưa vào cột “xóa bỏ”, cột “hủy” chỉ ghi đối với những hóa đơn đã được Công ty thông báo phát hành, nhưng được tiến hành hủy hóa đơn theo qui định tại khoản 2 Điều 27 Thông tư số 153/2010/TT-BTC nêu trên.”

Theo công văn 1511/CT-TTHT V/v: Hoá đơn chứng từ của Cục thuế thành phố HCM.

– Hóa đơn in thử, in sai, in trùng, in thừa, in hỏng; các bản phim, bản kẽm và các công cụ có tính năng tương tự trong việc tạo hóa đơn đặt in được xác định đã hủy xong khi không còn nguyên dạng của bất kỳ một tờ hoá đơn nào hoặc không còn chữ trên tờ hoá đơn để có thể lắp ghép, sao chụp hoặc khôi phục lại theo nguyên bản.

– Hoá đơn tự in được xác định đã hủy xong nếu phần mềm kế toán tạo hoá đơn được can thiệp để không thể tiếp tục tạo ra hoá đơn.

2. Các trường hợp hủy hóa đơn

a) Hoá đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hoá đơn.

b) Tổ chức, hộ, cá nhân có hoá đơn không tiếp tục sử dụng phải thực hiện huỷ hoá đơn. Thời hạn huỷ hoá đơn chậm nhất là ba mươi (30) ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp tổ chức, hộ, cá nhân còn lưu giữ hoá đơn thuộc các trường hợp cơ quan thuế đã thông báo hết giá trị sử dụng, thời hạn huỷ hoá đơn chậm nhất là mười (10) ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hoá đơn đã mất.

c) Các loại hoá đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

d) Các loại hoá đơn chưa lập nhưng là vật chứng của các vụ án thì không hủy mà được xử lý theo quy định của pháp luật.

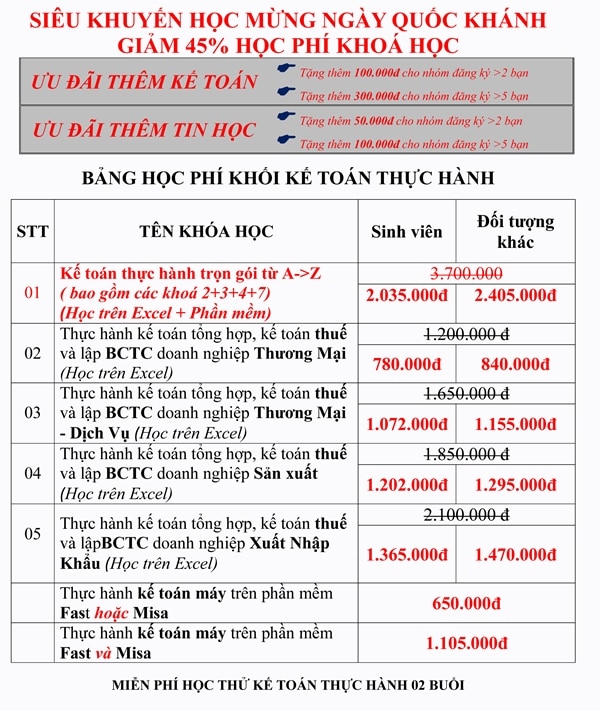

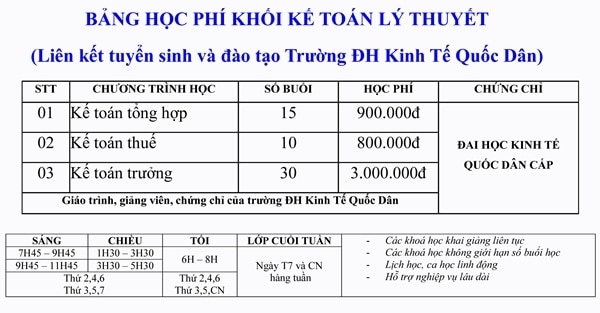

Địa chỉ đào tạo kế toán uy tin nhất Hà Nội

LIÊN HỆ ĐĂNG KÝ:

CÔNG TY ĐÀO TẠO TIN HỌC – KẾ TOÁN TRI THỨC VIỆT

Cs1: Số 3E3, Tập Thể ĐH Thương Mại, Mai Dịch, Cầu Giấy, Hà Nội

(gần nhà sách trí tuệ)

Cs2: Đối diện cổng chính Khu A, ĐH Công Nghiệp, Nhổn, Từ Liêm, Hà Nội

Tư vấn: 04.6652.2789 hoặc 0976.73.8989

Sơ đồ tới trung tâm đào tạo kế toán: Click vào đây xem chi tiết